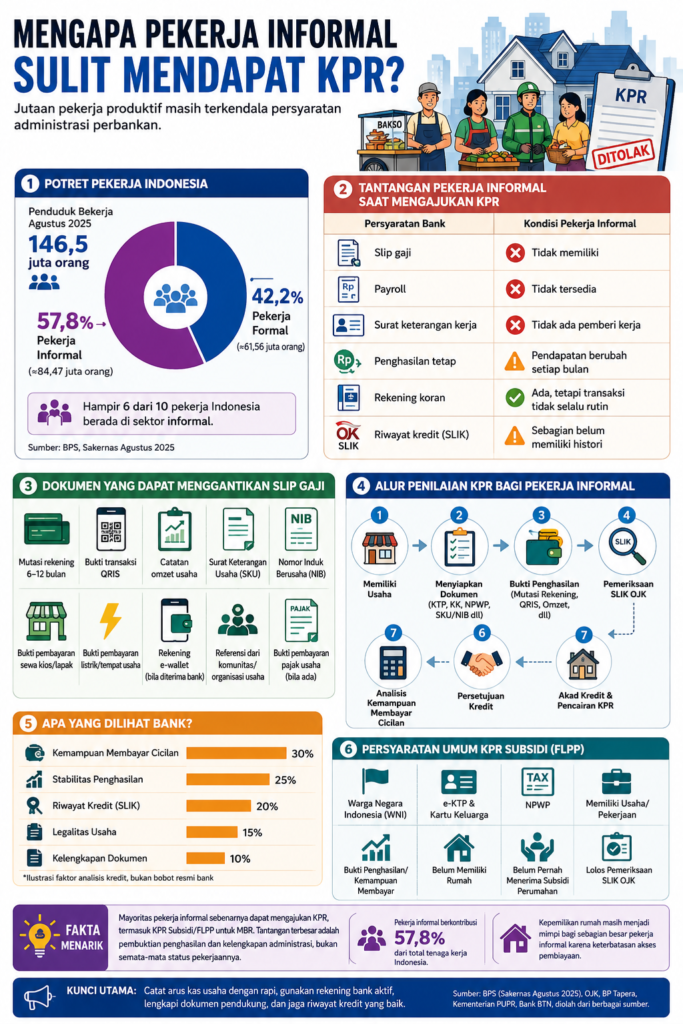

Direktur Consumer Banking BTN, Hirwandi Gafar, mengakui adanya ketimpangan ini. “Kita lihat pekerja non-fixed income itu lebih dari 60 persen, tapi yang mendapatkan KPR selama ini masih di bawah 10 persen,” ujarnya. Sebagai jalan keluar, BTN mulai memperkenalkan skema Kredit Program Perumahan (KPP) atau KUR perumahan dengan bunga rendah sekitar 6%. “Produk ini bunganya sama dengan KUR, sekitar 6 persen. Tapi jangka waktunya bisa lebih panjang, sehingga lebih fleksibel bagi pelaku usaha,” kata Hirwandi dalam acara media briefing di Bandung, Kamis (9/4/2026) lalu.

Sementara itu, praktisi properti yang juga menjabat sebagai Kepala Riset pada perusahaan konsultan properti Leads Property Services Indonesia, Martin Hutapea, mengatakan, karakteristik utama sektor informal yang fluktuatif menjadi sandungan terbesar saat mereka berhadapan dengan sistem penilaian risiko perbankan untuk Kredit KPR. Sebab, bank menuntut kepastian, sementara sektor informal menawarkan ketidakpastian omset.

“Karakteristik dari sektor informal ini adalah tidak stabilnya penghasilan usaha tersebut sehingga juga akan berpengaruh pada penghasilan pekerjanya. Selain itu, besaran penghasilan tersebut juga belum tentu memenuhi persyaratan cicilan bulanannya,” ujar Martin awal Juli lalu.

Sebagai ilustrasi, Martin menggambarkan simulasi segmen rumah seharga Rp400 juta dengan tenor 20 tahun yang membutuhkan cicilan sekitar Rp3 juta per bulan. Jika seorang pekerja informal memiliki pendapatan rata-rata Rp4 juta per bulan, angka tersebut terlalu riskan bagi bank.

“Angkanya beda tipis dari cicilan bulanan. Belum lagi omset mereka tidak pasti pergerakannya sehingga belum tentu mampu secara konsisten membayar pekerja tersebut di angka yang sama. Kondisi ini merupakan hambatan untuk mendapatkan pembiayaan hunian dari perbankan,” tambahnya.

Terkait program pemerintah seperti Fasilitas Likuiditas Pembiayaan Perumahan (FLPP), Martin memandang skema yang ada sebenarnya sudah sangat memadai dari segi suku bunga rendah, tenor panjang, maupun patokan harga rumah subsidi yang seragam di kisaran Rp150 juta hingga Rp200 juta per unit.

Meski demikian, penyaluran di lapangan tetap mandek karena bank wajib menerapkan prinsip kehati-hatian (prudential banking) demi menjaga rasio kredit bermasalah atau Non-Performing Loan (NPL) tetap rendah.

“Demi keamanan dari sisi pembiayaanya atau agar Non-performing loan-nya rendah. Sektor informal itu pada umumnya harus lebih pasti badan hukumnya dan lebih memadai dan stabil omsetnya sehingga lebih mampu membayar di angka yang memadai sehingga bank lebih lega dalam memberi pinjaman KPR,” jelas Martin.

Diakui Martin, dampak jangka panjang dari ketimpangan ini sangat serius bagi industri properti nasional. Pasalnya, ketika mayoritas tenaga kerja berada di sektor informal namun tidak bisa mengakses pembiayaan, pasokan rumah yang dibangun oleh pengembang terancam tidak terserap pasar, yang pada akhirnya memperlebar angka backlog perumahan di Indonesia.

Perbanyak Rumah Subsidi Skema Sewa Masal

Karena itu, melihat benturan regulasi perbankan dan realita finansial pekerja informal, Martin mengusulkan agar pemerintah mulai menggeser paradigma kepemilikan hunian. Jika membeli rumah belum memungkinkan, maka opsi menyewa secara formal harus diakomodasi secara masif oleh negara.

Dirinya mencontohkan keberhasilan Singapura mengelola papan warga negaranya melalui Housing & Development Board (HDB). Menurutnya, Indonesia perlu menyediakan opsi rumah subsidi dengan skema sewa yang dikelola secara profesional.

“Mungkin selain rumah subsidi (jual), ada baiknya menyediakan rumah subsidi (sewa) yang juga masal. Yang penting harga sewa bulanannya masuk, lalu ukurannya cukup memadai, kualitas bangunannya baik dan terawat dalam pengelolaannya, dan yang utama lingkungannya nyaman untuk ditempati dalam jangka waktu yang cukup lama. Mungkin mindset seperti ini sudah mulai dipertimbangkan,” pungkas Martin optimis.

**

Menjelang petang, rumah makan Padang milik Bustami mulai terlihat lengang. Meski tidak semua lauk pauk ludes terjual, namun pendapatan hari itu diakuinyanya lumayan cukup. Cukup untuk modal esok berdagang, membayar uang sekolah anak serta sedikit tabungan untuk membayar kontrakan yang segera jatuh tempo.

Di negeri yang hampir enam dari sepuluh tenaga kerjanya menggantungkan hidup pada sektor informal ini, mimpi memiliki rumah ternyata bukan hanya soal kemampuan mencicil, namun juga persoalan administrasi yang ribetnya nggak main-main. Termasuk, bagi Bustami dan tentunya jutaan pekerja sektor informal yang lain.*

{kind=link}